1. THỐNG KÊ THỊ TRƯỜNG

- VN-Index: Đóng cửa ở 1.314,46 điểm, tăng 13,07 điểm (1%) so với tuần giao dịch trước đó.

- HNX-Index: Đóng cửa ở 216,32 điểm, giảm 2,37 điểm (1,08%) so với tuần giao dịch trước đó.

- UPCoM-Index: Đóng cửa ở 96,22 điểm, tăng 0,6 điểm (0,63%) so với tuần giao dịch trước đó.

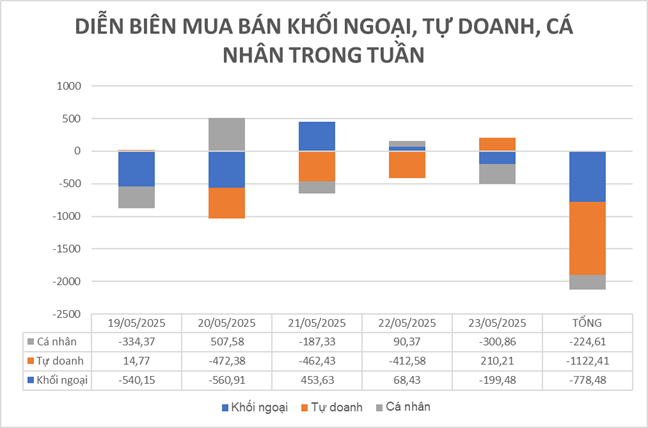

- Giao dịch khối ngoại: Khối ngoại trong tuần qua bán ròng 778,48 tỷ đồng.

- Giao dịch tự doanh: Tự doanh trong tuần bán ròng 1122,41 tỷ đồng.

- Giao dịch cá nhân: Nhóm nhà đầu tư cá nhân trong tuần bán ròng 224,61 tỷ đồng.

- Thanh khoản toàn thị trường: Đạt 122.372,74 tỷ đồng, giảm 6,8% so với tuần giao dịch trước đó

Nhận xét, đánh giá

- Như vậy sau 4 tuần mua ròng liên tiếp, khối ngoại đã quay lại bán ròng ở tuần này. Tuy giá trị bán ròng là không lớn, nhưng làm ngắt đi chuỗi mua ròng của họ. Trong thời gian vừa qua, việc nhóm này mua ròng là một tác nhân rất lớn khiến thị trường tăng mạnh. Vì vậy đây là điều chúng ta cần chú ý quan sát trong những tuần tới.

- Điều đặc biệt trong tuần qua, khi cả khối ngoại, tự doanh và nhà đầu tư cá nhân đều bán ròng. Đây là điều hiếm gặp. Điêu này cho thấy các tổ chức trong nước tuần vùa qua đã mua vào rất nhiều.

2. DIỄN BIẾN THỊ TRƯỜNG.

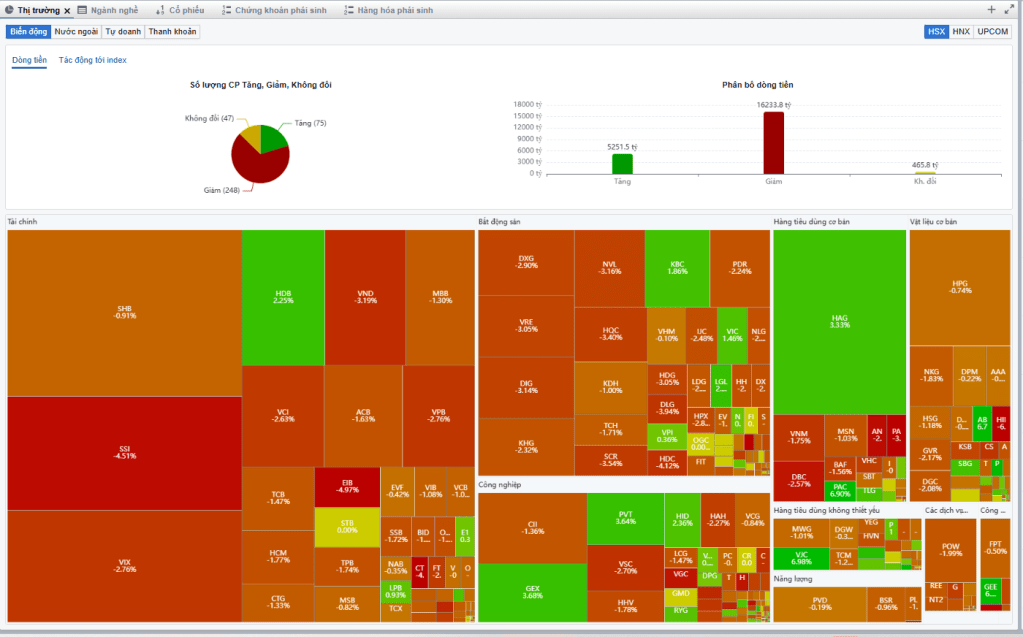

- Thị trường tiếp tục có đà tăng điểm tốt tuần thứ 3 liên tiếp. Ở những phiên đầu tuần chúng ta chứng kiến thị trường vận động khá tốt, với sự dẫn dắt bởi nhóm cổ phiếu họ VIN như VIC, VHM, VRE và thêm VPL. Nhưng sau đó thị trường xuất hiện những sự rung lắc nhiều hơn trong phiên. Tuy nhiên chỉ số không bị điều chỉnh quá nhiều.

- Về diễn biến cổ phiếu, tuy có một tuần tăng giá mạnh, nhưng thị trường đang được phân hóa khá mạnh. Việc tăng giá vẫn chỉ diễn ra ở các cổ phiếu kênh trên, vượt định (trước thuế). Nhưng số lượng cổ phiếu này là không nhiều, chủ yếu là cổ phiếu đến từ hệ sinh thái của VIC và GEX, và một số cổ phiếu đơn lẻ có câu chuyện khác. Ngoài ra phần lớn cổ phiếu trên thị trường đều có những sự điều chỉnh nhất định.

- Trong tuần có lúc VNINDEX đã tăng đến 1331.93 điểm ở ngày thứ 5, nhưng kết thúc tuần đóng của chỉ ở mức 1314.46 điểm. Thấp hơn 17.47 điểm so với lúc cao nhất tuần.

- Thanh khoản thị trường tiếp tục dược duy trì ở mức cao (thấp hơn một chút so với tuần trước). Nhưng điều đáng chú ý là ở 2 phiên thị trường đỏ thì thanh khoản có phần gia tăng mạnh (phiên ngày thứ 4 và thứ 5).

3. THÔNG TIN VĨ MÔ THẾ GIỚI NỔI BẬT.

· Chính sách tài khóa của Mỹ và lo ngại về nợ công

Hạ viện Mỹ đã thông qua gói chi tiêu và cắt giảm thuế trị giá 3,8 nghìn tỷ USD, kèm theo việc nâng trần nợ thêm 4 nghìn tỷ USD. Động thái này làm dấy lên lo ngại về tính bền vững tài khóa, khiến Moody’s hạ xếp hạng tín nhiệm của Mỹ. Hệ quả là lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm tăng vọt lên 5,15% trước khi giảm nhẹ

· Suy yếu của đồng USD và biến động thị trường tiền tệ

Đồng USD tiếp tục giảm, chạm mức thấp nhất trong hai tuần, do lo ngại về nợ công và khả năng Fed cắt giảm lãi suất nếu căng thẳng thương mại được giải quyết. Trong khi đó, đồng bảng Anh tăng lên mức cao nhất trong ba năm nhờ dữ liệu bán lẻ vượt kỳ vọng, và đồng yên mạnh lên do lợi suất trái phiếu chính phủ Nhật Bản tăng mạnh .

· Thị trường chứng khoán toàn cầu biến động trái chiều

Tại Mỹ, các chỉ số chính như S&P 500 và Dow Jones giảm điểm, trong khi Nasdaq giảm 2,47%, do lo ngại về lãi suất và chính sách thuế quan mới của chính quyền Trump . Ngược lại, thị trường Đức tăng mạnh với chỉ số DAX tăng 20% từ đầu năm, nhờ GDP quý I vượt kỳ vọng.

· Tăng trưởng kinh tế toàn cầu bị điều chỉnh giảm

IMF đã hạ dự báo tăng trưởng toàn cầu năm 2025 xuống còn 2,8% từ mức 3,3% trước đó, với Mỹ giảm từ 2,7% xuống 1,8%, và khu vực đồng euro giảm nhẹ xuống 0,8%. Nguyên nhân chính là do lạm phát kéo dài và bất ổn thương mại.

· Căng thẳng thương mại và chính sách thuế quan

Tổng thống Trump đe dọa áp thuế 50% đối với hàng hóa từ EU bắt đầu từ ngày 1/6 nếu đàm phán không tiến triển. Tại hội nghị G7, các nước cam kết giám sát các chính sách phi thị trường, đặc biệt là từ Trung Quốc, nhưng không đạt được đồng thuận về thuế quan hay vấn đề Ukraine .

· Tình hình kinh tế tại Anh và khu vực đồng euro

Kinh tế Anh suy yếu với khu vực tư nhân thu hẹp tháng thứ hai liên tiếp và sản lượng công nghiệp giảm mạnh nhất kể từ tháng 10/2023. Chính phủ Anh đối mặt với áp lực tăng thuế khi thâm hụt ngân sách tháng 4 vượt dự báo, đạt 20,2 tỷ bảng .

· Tác động đến thị trường mới nổi

Tại Ấn Độ, mặc dù có đợt bán tháo mạnh từ nhà đầu tư nước ngoài vào ngày 20/5 với giá trị 10.000 crore INR, chuyên gia Ajay Bagga cho rằng đây chỉ là hiện tượng tạm thời. Ông lạc quan về triển vọng thị trường Ấn Độ nhờ kỳ vọng cắt giảm lãi suất của RBI và dòng vốn toàn cầu tích cực

Tổng kết

Tuần qua, thị trường tài chính toàn cầu chịu ảnh hưởng mạnh từ các yếu tố vĩ mô, đặc biệt là chính sách tài khóa của Mỹ, biến động lợi suất trái phiếu, và căng thẳng thương mại. Nhà đầu tư cần theo dõi sát sao các diễn biến chính sách và dữ liệu kinh tế để điều chỉnh chiến lược đầu tư phù hợp.

4. THÔNG TIN VĨ MÔ TRONG NƯỚC NỔI BẬT

· Đàm phán thương mại Việt–Mỹ và nguy cơ áp thuế 46%

Chính quyền Tổng thống Donald Trump đã áp đặt mức thuế 46% đối với hàng hóa xuất khẩu từ Việt Nam kể từ tháng 4/2025, nhưng tạm hoãn thực thi trong 90 ngày để tạo điều kiện cho đàm phán. Việt Nam, với nền kinh tế phụ thuộc nhiều vào xuất khẩu sang Mỹ, đang nỗ lực giảm thặng dư thương mại và tăng cường kiểm soát gian lận xuất xứ. Chuyến thăm của ông Eric Trump đến TP.HCM nhằm thúc đẩy dự án Trump Tower 1,5 tỷ USD được xem là tín hiệu tích cực trong bối cảnh đàm phán đang diễn ra .

· Tăng trưởng kinh tế chịu áp lực từ chính sách thương mại Mỹ

Trước khi Mỹ công bố mức thuế mới, tăng trưởng GDP của Việt Nam năm 2025 được dự báo đạt 6,1%. Tuy nhiên, sau khi Mỹ đe dọa áp thuế, dự báo đã giảm xuống còn 5,2% trong năm nay và 4% cho năm 2026 . Điều này phản ánh sự phụ thuộc lớn của Việt Nam vào thị trường Mỹ và tác động lan tỏa đến chuỗi cung ứng toàn cầu.

· Chính sách tiền tệ linh hoạt để ứng phó với biến động toàn cầu

Ngân hàng Nhà nước Việt Nam (SBV) cam kết duy trì chính sách tiền tệ linh hoạt để kiểm soát lạm phát và ổn định tỷ giá, đồng thời theo dõi sát sao các chính sách của Mỹ . Động thái này nhằm giữ vững niềm tin của nhà đầu tư quốc tế và duy trì ổn định tài chính trong bối cảnh bất ổn toàn cầu.

· Thúc đẩy hợp tác quốc tế và đa dạng hóa thị trường xuất khẩu

Để giảm thiểu tác động từ chính sách thuế của Mỹ, Việt Nam đang tích cực tìm kiếm và ký kết các hiệp định thương mại tự do mới với các đối tác như Ấn Độ, Brazil, Pakistan và các khu vực Trung Đông, Mỹ Latinh, Đông Âu . Đồng thời, Việt Nam cũng đẩy mạnh hợp tác với Pháp trong các lĩnh vực năng lượng tái tạo, hạ tầng và công nghệ vũ trụ, nhân chuyến thăm của Tổng thống Emmanuel Macron vào ngày 25/5 .

· Tác động đến thị trường tài chính toàn cầu

Những diễn biến tại Việt Nam, đặc biệt là nguy cơ áp thuế từ Mỹ, đã làm gia tăng lo ngại về sự gián đoạn chuỗi cung ứng toàn cầu và tác động đến các thị trường mới nổi. Các nhà đầu tư quốc tế theo dõi sát sao tình hình để điều chỉnh chiến lược đầu tư, đặc biệt trong bối cảnh Việt Nam là một mắt xích quan trọng trong chuỗi cung ứng toàn cầu.

Tổng kết

Trong bối cảnh căng thẳng thương mại và biến động toàn cầu, Việt Nam đang nỗ lực duy trì ổn định kinh tế vĩ mô và tăng cường hợp tác quốc tế để giảm thiểu tác động tiêu cực. Những diễn biến này không chỉ ảnh hưởng đến nền kinh tế trong nước mà còn có tác động lan tỏa đến thị trường tài chính toàn cầu, đặc biệt là các nhà đầu tư quan tâm đến thị trường mới nổi và chuỗi cung ứng toàn cầu.

5. PHÂN TÍCH KỸ THUẬT CHỈ SỐ VN-INDEX

➤ Trên đồ thị tuần (Weekly Chart):

- Thoát khỏi vùng tích lũy 2024:

VN-Index đã vượt qua vùng sideway kéo dài trong năm 2024 một cách khá thuyết phục, đi kèm với thanh khoản gia tăng rõ rệt.

Với đà bứt phá này, đường trendline trên (từng là kháng cự) sẽ trở thành vùng hỗ trợ cứng trong trường hợp thị trường có điều chỉnh. - Kịch bản tích cực:

Nếu chỉ số tiếp tục đóng cửa các tuần tiếp theo trên đường trendline này (trên 1300 điểm) và vượt đỉnh cũ, điều đó sẽ xác nhận một xu hướng tăng bền vững.

Trường hợp này có thể dẫn đến một nhịp tăng mạnh mẽ trong thời gian tới – thể hiện sức khỏe nội tại tốt của thị trường. - Kịch bản tiêu cực cần lưu ý:

Ngược lại, nếu VN-Index đóng cửa tuần dưới đường trendline trên, thì nguy cơ quay trở lại vùng hỗ trợ phía dưới là rất lớn. Điều này có thể kéo theo tâm lý tiêu cực và nhịp điều chỉnh rõ rệt trong trung hạn.

Trên đồ thị ngày (Daily Chart):

- Xu hướng ngắn hạn:

Sau nhịp điều chỉnh nhẹ trong các phiên ngày 16/5 và 19/5, VN-Index đang dần hình thành đỉnh 1 và đáy 1 ngắn hạn.

Đỉnh ngắn hạn thứ hai xuất hiện vào ngày 21–22/5, với đặc điểm đỉnh 2 cao hơn đỉnh 1, cho thấy thị trường vẫn đang vận động theo xu hướng tăng trong ngắn hạn. - Tín hiệu phiên gần nhất:

Trong phiên giao dịch gần nhất, xuất hiện cây nến doji đi kèm với thanh khoản sụt giảm mạnh, sau hai phiên rung lắc mạnh trước đó. Điều này phản ánh sự cân bằng trở lại giữa bên mua và bên bán.

Đáng chú ý, cây nến doji này đóng cửa đúng tại vị trí đỉnh 1, vốn là vùng hỗ trợ ngắn hạn, qua đó mở ra kỳ vọng về khả năng thị trường bật tăng trở lại trong những phiên đầu tuần sau.

Tuy nhiên, vùng kháng cự mạnh quanh 1343 điểm – đỉnh lớn thiết lập trước sự kiện thuế quan – sẽ là thách thức lớn và rất khó vượt qua trong ngắn hạn. - Kịch bản tiêu cực cần lưu ý:

Nếu thị trường tiếp tục điều chỉnh trong phiên đầu tuần (thứ Hai), vùng hỗ trợ tại 1291 điểm (đáy 1) sẽ đóng vai trò rất quan trọng.

Trường hợp thủng mốc này, thị trường có nguy cơ:- Hình thành đáy 2 thấp hơn đáy 1 → xác nhận tín hiệu suy yếu xu hướng tăng.

- Đồng thời hoàn tất mẫu hình 2 đỉnh, báo hiệu khả năng bước vào xu hướng giảm ngắn hạn.

Dấu hiệu suy yếu xu hướng và khả năng hình thành đỉnh ngắn hạn

- Chỉ báo Bollinger Bands (BB):

Trong tuần trước, chúng ta đã phân tích rằng khi thị trường nằm trong một xu hướng mạnh và giá di chuyển bám sát dải BB trên, thì để hình thành đỉnh thường cần xuất hiện 2–3 cây nến đảo chiều.

Tuần này, thị trường đã xuất hiện cây nến đảo chiều lần thứ hai, do đó nguy cơ hình thành đỉnh ngắn hạn của VN-Index đang ngày càng hiện hữu. - Di chuyển giá trong BB:

Hiện tại, giá đã dịch chuyển hoàn toàn vào bên trong dải BB, cho thấy đà tăng mạnh trước đó đã suy yếu rõ rệt. Đây là một tín hiệu cảnh báo rằng động lực tăng giá không còn đủ mạnh để tiếp tục xu hướng bứt phá. - Hệ thống Ichimoku:

Trên biểu đồ Ichimoku, giá vẫn đang di chuyển cao hơn đáng kể so với mây Kumo. Tuy nhiên, trong 2 tuần qua, chúng ta đã thấy ảnh hưởng lớn của vùng mây phía trước:- Mây Kumo dày và rộng đang đóng vai trò như một lực cản tiềm năng, khiến VN-Index không thể bứt phá mạnh mẽ, làm xu hướng tăng yếu đi rõ rệt.

- Khi sức mạnh xu hướng đang giảm mà vùng mây vẫn còn tồn tại phía trước, nguy cơ điều chỉnh để “hút giá về mây” là điều dễ xảy ra.

- Tuy nhiên, lực cầu vẫn hiện hữu:

Dù có những tín hiệu suy yếu, giá vẫn đang nỗ lực tiến về vùng 1330–1343 điểm trong tuần này. Điều này cho thấy lực mua vẫn khá mạnh, nên nếu có điều chỉnh, mức độ điều chỉnh (về chỉ số) có thể không quá sâu.

VÙNG HỖ TRỢ – KHÁNG CỰ CỦA VN-INDEX

1. Kháng cự quan trọng

- 1343 điểm: Đây là đỉnh cao nhất của năm 2025, được thiết lập ngay trước khi thị trường điều chỉnh mạnh do sự kiện thuế quan (ngày 2–3/4). Nếu VN-Index vượt qua mốc 1316,54 điểm, thì 1343 điểm sẽ là vùng cản tiếp theo rất mạnh do có ý nghĩa lịch sử và tâm lý đáng kể.

2. Hỗ trợ gần nhất (Vùng 1)

- 1291 điểm: Là mức thấp nhất của “đáy 1”, được xác lập bởi cây nến inverted hammer ngày 19/5. Đây là một vùng hỗ trợ ngắn hạn quan trọng, đóng vai trò chốt chặn dòng tiền. Nếu thủng mốc này, VN-Index có thể hình thành mẫu hình hai đỉnh, mở ra nguy cơ bước vào xu hướng giảm ngắn hạn.

3. Hỗ trợ gần (Vùng 1 mở rộng)

- 1278–1283 điểm:

- 1283 điểm: Là vị trí mở gap tăng giá trong phiên 13/5, hiện vẫn chưa bị lấp. Gap chưa lấp thường tạo ra vùng hỗ trợ tâm lý mạnh, vì nhà đầu tư vẫn kỳ vọng vào xu hướng tăng.

- 1278 điểm: Là râu nến cao nhất trong phiên sụt giảm mạnh ngày 3/4/2025. Đây là vùng kháng cự cũ chuyển thành hỗ trợ, mang ý nghĩa kỹ thuật quan trọng.

4. Hỗ trợ mạnh (Vùng 2)

- 1235–1250 điểm:

- Vùng này nằm ngay dưới gap tăng mạnh trong phiên 8/5, là phiên có thanh khoản đột biến khi nhóm ngân hàng dẫn dắt thị trường tăng hơn 20 điểm.

- Nếu VN-Index thủng vùng này, đặc biệt là thủng thân nến của phiên 8/5, sẽ phát tín hiệu tiêu cực cả về kỹ thuật lẫn tâm lý, có thể kích hoạt làn sóng bán tháo ngắn hạn.

- 1235 điểm: Là vùng đỉnh cũ mà VN-Index đã 3 lần không thể vượt qua trong giai đoạn từ 16/4 đến 29/4/2025, vì vậy đây là vùng hỗ trợ mạnh về mặt kỹ thuật và tâm lý.

5. LUÂN CHUYỂN DÒNG TIỀN

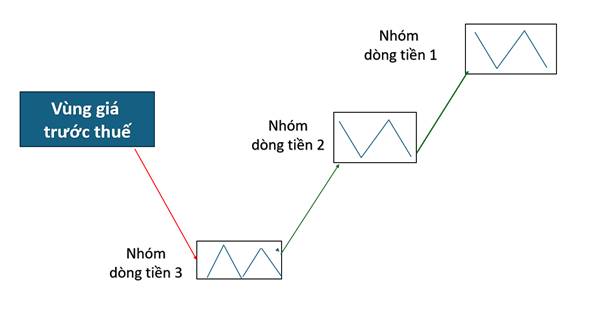

Dòng tiền nhóm 1 (Cổ phiếu vượt đỉnh cũ – dẫn dắt thị trường):

- Một số cổ phiếu dẫn sóng như VIC, VHM, VRE, GEX, HAH, STB, SHB… đã trở lại rất mạnh mẽ trong tuần vừa qua với những phiên tăng trần liên tiếp. Có thể nói, một số cổ phiếu này đang bước vào nhịp nước rút.

- Tuy nhiên, một số cổ phiếu vừa mới vượt vùng giá trước đó và gia nhập nhóm này từ nhóm 2 như MBB, TCB, MWG lại có dấu hiệu chững lại và đi ngang (sideway).

Dòng tiền nhóm 2 (Cổ phiếu về lại vùng giá cũ – trạng thái chờ bứt phá):

- Một số cổ phiếu khỏe trước đó trong nhóm 2 như VIX, VCG, VND, SHS tiếp tục nỗ lực bứt phá. Trong đó, chỉ có VCG là bứt phá thành công, còn lại – đặc biệt là nhóm chứng khoán – vẫn chịu áp lực cung lớn. Tuy nhiên, điều quan trọng là các cổ phiếu này chưa mất đi xu hướng chính, chỉ là đang yếu đi tạm thời.

- Một số cổ phiếu mới bứt phá từ nhóm 3 lên nhóm 2 như PNJ, PET, NLG, DXG… có sự phân hóa khá mạnh. Có cổ phiếu tiếp tục tăng, có cổ phiếu đi ngang, và cũng có mã điều chỉnh giảm trở lại nhóm 3.

Dòng tiền nhóm 3 (Cổ phiếu chưa quay lại vùng giá cũ – phục hồi yếu):

- Trong tuần qua, rất hiếm cổ phiếu thuộc nhóm này có thể bật tăng để gia nhập nhóm 2.

- Phần lớn tiếp tục chuỗi giảm điểm, thậm chí một số đang có nguy cơ test lại vùng đáy gần nhất.

Đánh giá tổng thể dòng tiền:

- Thị trường đang có sự phân hóa rất lớn. Nhóm cổ phiếu mạnh vẫn duy trì xu hướng tăng, trong khi các cổ phiếu yếu tiếp tục tích lũy hoặc điều chỉnh.

- Dòng tiền luân chuyển giữa các nhóm không còn rõ nét như giai đoạn trước. Thậm chí, sự phân hóa còn diễn ra ngay trong từng nhóm, khi có mã bứt phá, nhưng cũng có mã suy yếu và tụt lại nhóm dưới.

- Điều này cho thấy thị trường thiếu sự đồng thuận, và đây có thể là yếu tố cản trở khả năng bứt phá mạnh mẽ của chỉ số trong ngắn hạn.

6. KẾT LUẬN VÀ CHIẾN LƯỢC GIAO DỊCH.

Đây là vùng khá nhạy cảm của thị trường. Dư địa tăng giá không còn nhiều. Chúng ta nên ưu tiên quản trị rủi ro, chờ đợi những sự điều chỉnh sâu để vào hàng lại. Đảm bảo an toàn trong thời điểm hiện tại.

Nhóm ngành cần quan sát khi thị trường điều chỉnh.:

- Ngân hàng

- Bất động sản

- Đầu tư công

Bình luận về bài viết này