1. Thống kê thị trường ngày 7/7/2025

- Diễn biến chung

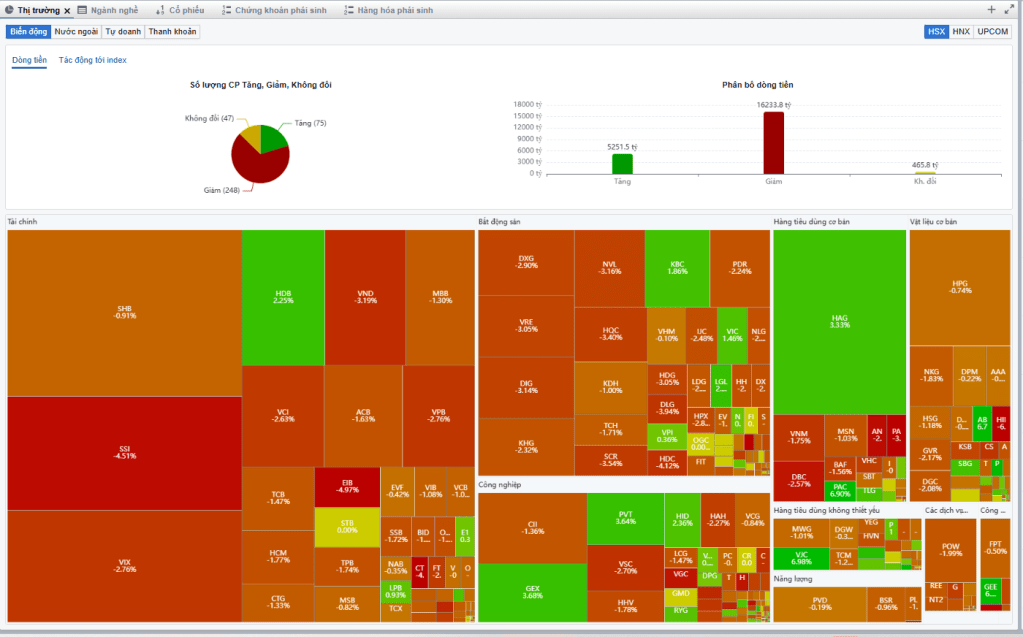

- VN‑Index đóng phiên tăng 1,09% lên 1.402,06 điểm, chính thức vượt mốc 1.400; đây cũng là mức đóng cửa cao nhất của chỉ số từ đầu năm đến nay

- HNX‑Index tăng 1,46% lên 235,90

- VN30‑Index dẫn dắt với mức tăng 1,34% lên 1.508,66.

- Các chỉ số phụ như VNMIDCAP (+0,83%), VNSMALLCAP (+0,63%), VNALLSHARE/VN100 đều tăng trên 1%

2. Thanh khoản & giao dịch nước ngoài

- Giá trị giao dịch đạt khoảng 28–31 nghìn tỷ VND, tương đương ~1,09 tỷ USD, tăng mạnh so với phiên trước .

- Khối ngoại tiếp tục xu hướng mua ròng mạnh, tổng giá trị mua ròng đạt 1.23 nghìn tỷ VND trên HoSE

3. Cổ phiếu & nhóm ngành tiêu biểu

Ngành dẫn dắt

- Ngân hàng, chứng khoán, bất động sản là những ngành tăng nóng nhất

- Khối ngân hàng ghi nhận CTG (+3,98%), BID (+1,78%), VPB (+2,93%), SHB vươn mạnh nhất với mức tăng đến +6,92% và thanh khoản rất cao

- Chứng khoán, thủy sản, công nghệ cũng đều tăng tích cực

Cổ phiếu nổi bật

- SHB dẫn đầu về khối lượng giao dịch (gần 257 triệu cp) và mức tăng mạnh 6,92% .

- Top cổ phiếu tăng mạnh còn có TCH, LGL, VPH, SMA mỗi cổ phiếu tăng gần 7%

- Nhóm giảm điểm mạnh hơn hầu hết là mid-small cap như GDT (-5,86%), SFI (-5,15%), CMV, PMG, NF

4. Nguyên nhân & diễn biến thị trường

- Dòng tiền nước ngoài tiếp tục đổ mạnh hỗ trợ tâm lý thị trường tích cực .

- Thanh khoản cải thiện đáng kể, mức cao nhất trong tháng qua

- Chính sách vĩ mô & triển vọng nâng hạng thị trường: thông tin tích cực từ đàm phán thương mại Việt – Mỹ, và nâng hạng FTSE là động lực cho các nhóm cổ phiếu lớn

- Diễn biến bên ngoài: kỳ vọng về hoãn áp thuế Mỹ cũng góp phần tạo sóng tích cực trên thị trường

Kết luận:

Thị trường ngày 7/7/2025 bùng nổ trở lại với mức tăng vượt mốc kỹ thuật 1.400 điểm, được hỗ trợ bởi thanh khoản cải thiện và dòng vốn ngoại mạnh. Các nhóm ngành vốn hóa lớn đặc biệt đón sóng chính sách, tạo tiền đề cho khả năng tiếp tục tăng trong tuần và quý mới.

2. Tin tức tài chính quốc tế và trong nước ngày 8/7/2025

2.1 Quốc tế

Chiến tranh thương mại Mỹ – thế giới

- Tổng thống Trump tiếp tục đe dọa áp thuế “đáp trả” nặng với các đối tác chính gồm Nhật Bản, Hàn Quốc, Nam Phi (25–30%) có hiệu lực từ ngày 1/8; cùng nhiều quốc gia Đông Nam Á như Indonesia, Malaysia, Thái Lan và Việt Nam đã đạt thỏa thuận sơ bộ với mức thuế giảm sang 0%–20%

- Nguồn tin Barron’s cảnh báo thị trường có thể chưa phản ánh hết rủi ro mới từ đợt áp thuế này; giới đầu tư đang thận trọng hơn .

- Ngày 9/7, thời hạn 90 ngày áp đặt thuế “Liberation Day” chấm dứt, gia tăng khả năng biến động đáng kể trên thị trường toàn cầu

Chứng khoán toàn cầu

- Phố Wall m đầu tuần đầy áp lực với chỉ số S&P 500 giảm khoảng 0,8%, Dow Jones “bốc hơi” 400 điểm do tâm lý lo lắng về các đợt thuế mới

- Chứng khoán châu Á biến động nhẹ: hợp đồng tương lai Nikkei và MSCI khu vực châu Á gần mức đi ngang trong bối cảnh biến động từ Mỹ .

Ngoại hối & hàng hoá

- Đồng USD giữ vững, chỉ số DXY quanh 97,4 điểm trong khi vàng và dầu có diễn biến trái chiều:

- Vàng giảm nhẹ ~0,8% xuống ~3.305 USD/oz, cơ sở vững nhưng còn hướng đi do ảnh hưởng từ thuế và lạm phát

- Dầu Brent tăng trở lại lên 69,14 USD/thùng (+1,14%) nhờ thị trường vật lý thiếu hụt hiện diện bất chấp quyết định gia tăng sản lượng OPEC+

Kinh tế & chính sách

- RBA nhiều khả năng cắt 25 điểm cơ bản vào ngày 8/7, đẩy lãi suất xuống 3,60% để ứng phó với tăng trưởng thấp và lạm phát giảm về mức 2,1%

- Khởi đầu hội nghị G20 tại Johannesburg cùng ngày 8/7 với sự góp mặt của IMF, WB, WTO, OECD… sẽ thúc đẩy các diễn đàn về chính sách tài chính toàn cầu

1.2. Việt Nam

Chứng khoán trong nước – VN‑Index

- Phiên mở cửa sáng 8/7, VN‑Index tăng mạnh nhờ dòng tiền nội ngoại hỗ trợ, nhưng tiếp cận vùng kháng cự mạnh 1.418 điểm nên khuyến nghị chốt lời từng phần

- Tuần trước, chỉ số đóng ở 1.402 điểm, tăng 3 tuần liên tiếp nhờ thanh khoản cao và khối ngoại mua ròng, P/E thị trường hiện chỉ ~14,1 lần, hấp dẫn so với bình quân 5 năm (15,6 lần)

Cổ phiếu & hành động khuyến nghị

- Các công ty chứng khoán như BETA, SHS, KB khuyến nghị:

- Giữ cổ phiếu tốt, tránh “mua đuổi” khi chỉ số tiệm cận kháng cự.

- Có thể thực hiện chốt lời phần danh mục từ vùng 1.398–1.418 điểm, kiểm soát rủi ro nếu VN‑Index bật lại từ vùng này

Nguồn lực & triển vọng

- Thanh khoản toàn thị trường tuần trước đạt ~26.223 tỷ VND, tăng 9,5% so với tuần trước; khối ngoại quay trở lại trong khi các nhóm ngành vốn hóa lớn như ngân hàng, chứng khoán đứng đầu dòng tiền

- Kỳ vọng thị trường sẽ tiếp tục tích cực nếu Việt Nam được nâng hạng (FTSE dự kiến vào tháng 9), tạo lực căn bản cho các cổ phiếu ngân hàng, chứng khoán, bất động sản

Bình luận về bài viết này